Praha 2 disponovala počátkem devadesátých let rozsáhlým bytovým fondem. Část z něj byla navrácena původním majitelům v rámci restitucí, část byla prodána v rámci tzv. divoké privatizace.

Mezi lety 2001 a 2019 jsme na Praze 2 pod taktovkou ODS zaznamenali další dvě vlny privatizací, které snížily obecní bytový fond o dalších 37 % na dnešních 3 021 bytů.

Prostředky z těchto prodejů jsou evidovány v rámci účetnictví na samostatných účtech, což nám dává zajímavou představu o velikosti těchto transakcí: k 11. listopadu 2019 byly na těchto účtech vedeny téměř tři miliardy (přesněji 2 858 280 000) korun českých.

Jelikož peníze na běžném účtu ztrácí kvůli inflaci na hodnotě, navrhla Rada městské části koncem roku 2019 Zastupitelstvu zhodnotit 1,85 miliardy prostřednictvím externích subjektů jako jsou banky a investiční společnosti. Toto rozhodnutí bylo jistě správné, avšak další kroky, zejména proces výběru externích správců aktiv, vzbuzují pochybnosti.

O tomto důležitém hlasování se opoziční zastupitelé dozvěděli poprvé čtrnáct dní před konáním zasedání zastupitelstva bez možnosti návrh dříve diskutovat. Na finančním výboru byla jen dlouze diskutována možnost uložení finančních prostředků na termínovaných (nerizikových) vkladech do konce roku, o nové koncepci zhodnocování na dalších pět let nepadlo ani slovo. A to přesto, že dle slov pana místostarosty odpovědného za finance Jana Korsesky (ODS), na ni rok intenzivně pracoval ekonomický odbor.

S finálním výběrem společností, do kterých Praha 2 investuje své prostředky, navíc pomáhal tajný konzultant, jehož jméno Korseska odmítl uvést. Tento krok vzbuzuje oprávněné obavy nad transparentností a férovostí takového výběru, nehledě na otázku možných provizí, které jsou při zprostředkování takových obchodů běžné.

Společnost WOOD & Company, do jejichž fondů se MČ rozhodla investovat 300 milionů korun, má sídlo konečného vlastníka v tzv. daňovém ráji mimo Českou republiku. Představitelé společnosti během dotazů zastupitelů sami přiznali, že z důvodu daňové optimalizace. Politici napříč EU se snaží daňové ráje omezit, Praha 2 do nich naopak posílá peníze z veřejných zdrojů.

Největším problémem se ale nakonec ukázala investice dalších 300 milionů do společnosti Carduus Asset Management se základním kapitálem 30 milionů a s vykazovanou hospodářskou ztrátou. Kredibilitě nepřidávala ani postava pana jednatele Pavla Bodláka, na kterého byly uvaleny exekuce.

Již samotné uzavírání smlouvy provázely problémy, kdy byla ve smlouvě chybně uvedena procenta za odměnu společnosti Carduus. Následně byla také smlouva pozdě nahrána do registru smluv a to dokonce v neúplné podobě bez některých příloh. Teprve po našem upozornění byla smlouva po téměř deseti měsících od podpisu v registru doplněna tak, aby bylo vše v souladu se zákonem o registru smluv.

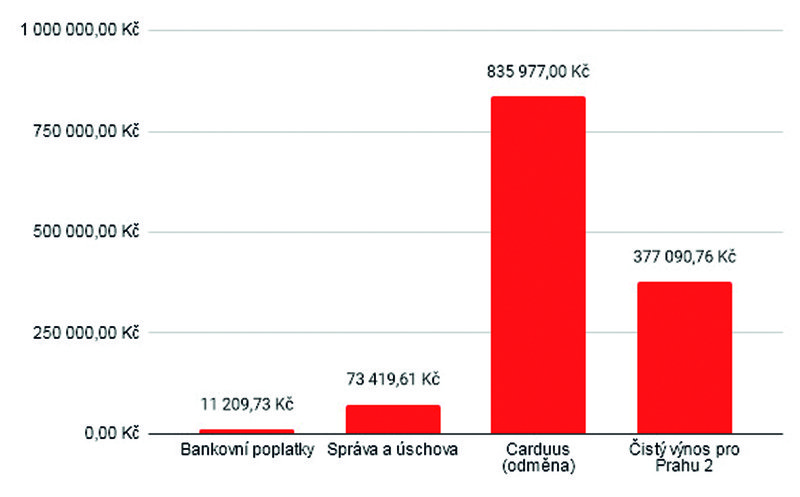

Podezřelou investicí a neprůhledným výběrovým řízením jsme se na pirátském zastupitelském klubu zabývali od začátku. Pozornosti neunikly ani několika investigativním novinářům a v prosinci 2020 se téma objevilo i v pořadu Reportéři ČT. Sám pan jednatel nakonec tlaku okolností podlehl a Carduus smlouvu o obhospodařování majetku vypověděl počátkem ledna 2021. Po odečtení poplatků pro Carduus v celkové výši 835 977 Kč a výprodeji aktiv na základě rozhodnutí Rady městské části tak společnost zakončila zhodnocování se ziskem 0,13 % (čistý výnos pro Prahu 2 byl 377 090 Kč). Po odečtení inflace (3,2 % za rok 2020) byla výsledkem ztráta reálné hodnoty svěřených prostředků. Dodejme, že argumentem koalice pro zapojení více výnosových (a tedy rizikových) investic byla právě zvyšující se míra inflace (v říjnu 2019 meziročně ve výši 2,7 %) a logická postupná eroze reálné hodnoty finančních prostředků na účtech Prahy 2. Proč se tedy musel v nedávných letech překotně prodávat majetek, který si svou hodnotu drží, ne-li zvyšuje, je otázka do další diskuze.

Má tedy městská část investovat veřejné finance z prodeje majetku prostřednictvím externích správců aktiv, kteří sice disponují příslušným povolením ČNB, ale již ne ratingem uděleným některou z předních světových ratingových agentur? Jsme přesvědčeni, že rozhodně ne.

Co by se mělo udělat jinak?

Podle našeho názoru by se při zhodnocování veřejných prostředků mělo postupovat velmi opatrně. Tím nemáme na mysli jen volbu investičních nástrojů, do kterých má být investováno, ale i konzervativní výběr správců aktiv, aby bylo minimalizováno riziko, že v důsledku selhání některého z nich utrpí městská část ztrátu.

Alternativou je samozřejmě nalezení smysluplnějšího a lepšího zhodnocení, například financování oprav a rozšiřování stávajícího bytového fondu. K tomuto názoru nás vede i známá kauza Key Investments, kde jen Praha 10 přišla o cca 90 milionů Kč.

Nepovažujeme také za smysluplné, aby prostředky získané z prodeje bytů na Praze 2 byly směřovány do nemovitostních fondů investujících do realit nacházejících se mimo Prahu 2 či dokonce mimo Českou republiku.